Le Crédit d’Impôt Recherche (CIR) et le Dispositif Jeune docteur

Le Crédit d’Impôt Recherche (CIR)

Qu’est–ce que le CIR ?

• Une incitation fiscale en faveur de la Recherche et Développement

Quelles sont les entreprises éligibles ?

• Les entreprises qui engagent des dépenses de recherche fondamentale ou appliquée et de développement expérimental • Il n’y a pas de restriction de secteur ni de taille

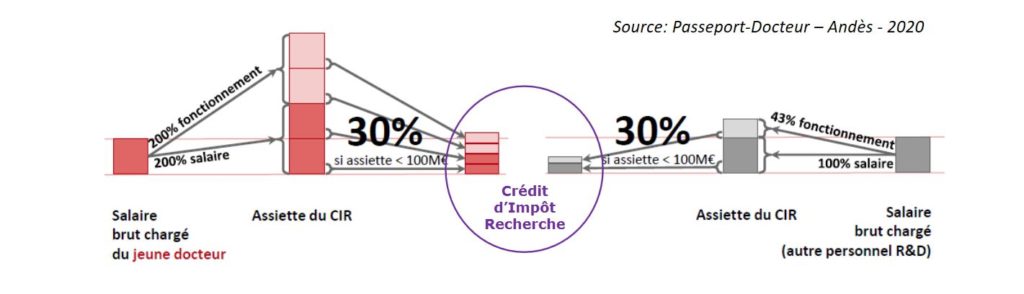

Quel Crédit d’impôt ?

•Dépenses éligibles =100 % des dépenses de personnel R&D + 43 % des dépenses de fonctionnement relatives à ces emplois • Le taux est variable selon les dépenses engagées ➢Si dépenses annuelles <100 M€, CIR= 30 % des dépenses éligibles ➢Si dépenses >100 M€, CIR = 5 % des dépenses éligibles 11